")

")

")

")

- Home

- NEWS

- Market News

- "Loay hoay" với chuẩn mực kế toán IFRS – Nhiều doanh nghiệp tự tạo áp lực khi bước ra sân chơi lớn

"Loay hoay" với chuẩn mực kế toán IFRS – Nhiều doanh nghiệp tự tạo áp lực khi bước ra sân chơi lớn

Written by Phạm Thị Lê - Saturday, 18 August 2018

Việc áp dụng IFRS không chỉ vì tuân thủ, mà thực sự mang lại lợi cho doanh nghiệp khi muốn bước ra sân chơi lớn. Như vậy doanh nghiệp tự tạo áp lực ngắn hạn để áp dụng IFRS là tự trói chân mình, cần có một lộ trình rõ ràng và chuẩn bị kỹ càng hơn cho bước đệm này.

Đến nay, chuẩn mực IFRS được áp dụng tại 166 quốc gia và vùng lãnh thổ, trong đó có đến 144 quốc gia và vùng lãnh thổ yêu cầu sử dụng cho toàn bộ hoặc hầu hết các công ty đại chúng. Như vậy, IFRS đã là hệ thống kế toán chung của quốc tế, nhưng chưa được sử dụng ở Việt Nam. Chính điều này tạo ra nhiều nghi vấn về tính minh bạch cho nhà đầu tư ngoại khi đến với Việt Nam nói chung cũng như doanh nghiệp trong nước nói riêng.

Được biết, theo kế hoạch, năm 2020 hệ thống IFRS sẽ được áp dụng cho doanh nghiệp Việt Nam, tuy nhiên hiện nay vẫn đang áp dụng theo các chuẩn mực kế toán Việt Nam (VAS, ban hành dựa trên bộ chuẩn mực kế toán quốc tế từ đầu những năm 2000), chế độ và các quy định khác về kế toán.

Như vậy, lộ trình cũng như chất lượng áp dụng chuẩn mực kế toán quốc tế trước thềm 2020 (áp dụng cho các doanh nghiệp niêm yết) thực sự là một vấn đề cần được quan tâm và thúc đẩy giải pháp. Thực tế việc áp dụng hệ thống chuẩn mực kế toán IFRS đã làm nóng dư luận những năm 2016-2017, và nhiều vấn đề tiếp tục được bóc tách tại hội thảo "Cập nhật Chuẩn mực Báo cáo Tài chính Quốc tế IFRS" ngày 9/8 vừa qua tại HoSE.

Không thể phủ nhận, Việt Nam cũng có những doanh nghiệp tự nguyện lập báo cáo theo IFRS, nhưng con số này còn rất nhỏ (chỉ hơn 10 đơn vị). Chưa kể, những đơn vị tự nguyện lập báo cáo theo IFRS hiện vẫn không công bố thông tin rộng rãi cũng như chất lượng không cao, theo ghi nhận của Công ty TNHH PwC Việt Nam.

Đẩy mạnh dòng vốn M&A

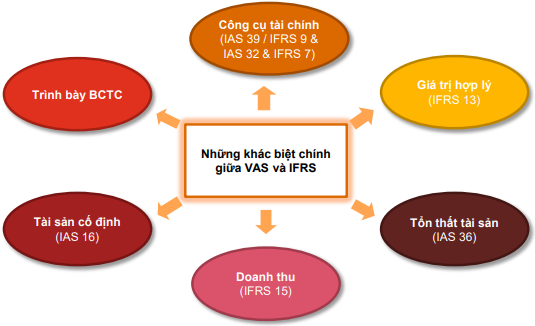

So sánh về VAS và IFRS, khác biệt cơ bản là Bộ chuẩn mực VAS có 26 chuẩn mực và lần thay đổi gần nhất cũng đã 13 năm, trong khi chuẩn mực IFRS cập nhập hàng năm. Cho thấy, tính liên tục và đáp ứng kịp thời xu hướng, dòng chảy kinh doanh của IFRS cao hơn hẳn so với VAS.

Và, chính việc VAS khác biệt lớn với IFRS đã làm giảm niềm tin của các nhà đầu tư nước ngoài khi đọc báo cáo tài chính của doanh nghiệp Việt Nam.

Kết quả là, mặc dù thị trường Việt Nam được đánh giá hấp dẫn dòng vốn ngoại, nhưng quy mô giao dịch M&A Việt Nam vẫn còn tương đối nhỏ, quỹ lớn vào Việt Nam chưa nhiều.

Có thể thấy rằng, việc áp dụng IFRS có thể giúp doanh nghiệp Việt Nam dễ dàng đạt được thỏa thuận, tiếng nói chung với đối tác ngoại. Đồng thời, cũng dễ dàng cho nhà đầu tư bên ngoài có thể tìm hiểu về chính đơn vị mình muốn rót vốn, từ đó thúc đẩy làm trơn tru quá trình thương thảo, đẩy mạnh hoạt động M&A tại Việt Nam.

IFRS khắc phục được một số tồn tại VAS

Một số ví dụ minh chứng về tính khắc phục những tồn tại hệ thống cũ của IFRS, (1) phổ biến nhấn đối với việc ghi nhận tổn thất tài sản, doanh nghiệp Việt Nam thường đầu tư 1 lần thì khấu hao 1 lần, trong khi đó có những tài sản giảm hoặc không còn giá trị, không sử dụng được vẫn treo trên bảng cân đối kế toán, thể hiện doanh nghiệp có tài sản.

Áp dụng chuẩn mực IFRS sẽ xử lý được vấn đề này, bởi theo IFRS, tài sản không sử dụng được thì phải ghi giảm giá trị tài sản ngay lập tức.

Hay (2) với doanh nghiệp bất động sản, cuối năm 2017 UBCKNN đã xử phạt hành chính 85 triệu đồng với một công ty trong ngành vì hành vi công bố thông tin sai lệch các số liệu các khoản mục trên báo cáo tài chính như Phải thu ngắn hạn khách hàng, Phải thu dài hạn khác, Đầu tư góp vốn vào đơn vị khác, Vay và nợ thuê tài chính ngắn hạn tại thời điểm 31/12/2016 và khoản mục Lợi nhuận sau thuế thu nhập doanh nghiệp năm 2016 trong BCTC hợp nhất quý 4/2016 so với BCTC hợp nhất năm 2016 đã được kiểm toán.

Đây cũng chỉ là một trong muôn vàn trường hợp sai sót trên BCTC bị xử lý. Trên thực tế, có rất nhiều cách để các doanh nghiệp làm đẹp các số liệu trên BCTC bằng nhiều thủ thuật, IFRS được dự báo phần nào làm giảm vấn nạn này.

Doanh nghiệp tự tạo áp lực trong việc áp dụng IFRS

Chia sẻ về vấn đề này, ông Trần Hồng Kiên, Phó Tổng Giám đốc Dịch vụ kiểm toán, PwC Việt Nam, đặt nghi vấn "liệu doanh nghiệp Việt Nam đã hiểu giá trị của chính mình hay chưa và nắm bắt được nhà đầu tư đang đánh giá mình như thế nào?" Bởi, nếu các bên nói theo các ngôn ngữ khác nhau thì rất khó để đi đến một giá trị chung.

Ông Kiên phân tích, đối với các quỹ đầu tư lớn, chuyên nghiệp, trước khi thực hiện M&A họ thường thực hiện Due Diligence (DD- rà soát đặc biệt) một cách cẩn trọng, bên cạnh việc rà soát về khả năng tăng trưởng, thị trường, quy định luật pháp Việt Nam… thì thông tin tài chính là điểm họ quan tâm nhất.

Và thực tế cho thấy, nhiều doanh nghiệp có kế hoạch tìm kiếm nhà đầu tư chiến lược nước ngoài, nhưng công tác chuẩn bị lại rất thụ động. Lấy ví dụ đơn giản, đề ra mục tiêu năm sau sẽ phát hành trái phiếu hoặc niêm yết ra nước ngoài thì năm nay mới bắt đầu làm báo cáo IFRS. Điều này có nghĩa là doanh nghiệp tạo áp lực cho chính mình trong thời gian ngắn phải áp dụng IFRS, chuyên gia nhấn mạnh.

"Trong thời gian ngắn, doanh nghiệp sẽ không có khả năng phân tích thông tin theo chuẩn mực mới. Nhiều trường hợp, IFRS giúp nâng doanh nghiệp lên khi doanh nghiệp thực sự tốt và đang minh bạch, nhưng phản ứng ngược lại, nếu doanh nghiệp yếu kém cũng sẽ được phơi bày. Do vậy, doanh nghiệp cần có thời gian để đánh giá và thay đổi để hiệu quả hơn", ông Kiên nói.

Chuyên gia thảo luận tại hội thảo "Cập nhật Chuẩn mực Báo cáo Tài chính Quốc tế IFRS" ngày 9/8, HoSE.

Thách thức để áp dụng IFRS

Một vấn đề từ nhiều năm nay, có khá nhiều băn khoăn và thách thức khi doanh nghiệp Việt Nam muốn áp dụng IFRS.

Chẳng hạn, khi doanh nghiệp phát hành trái phiếu chuyển đổi hoặc cổ phiếu ưu đãi, vậy sẽ ghi nhận vốn chủ hay khoản phải trả?

Chưa kể, các cách ghi nhận khác nhau sẽ khiến bức tranh tài chính tạo nên khác nhau. Hoặc về giá trị hợp lý, Luật Kế toán Việt Nam đã chấp nhận khái niệm giá trị hợp lý, nhưng thực tế, việc các doanh nghiệp lấy giá trị báo giá thì có phải là đã phản ánh thực sự giá trị hợp lý hay không?

Còn nữa, theo IFRS, tài sản ở thời điểm nào cũng đều xác định được giá trị hợp lý, vấn đề là xác định bằng cách nào, độ tin cậy ra sao? Hay, khoản mục tài sản cố định đã khấu hao hết nhưng vẫn tiếp tục sử dụng được và ghi nhận giá trị lớn, bản thân việc xác định phân bổ đầu tư cho chu kỳ để thu lại lợi ích đã đảm bảo được tính công bằng chưa?

Tựu trung lại, việc áp dụng IFRS sẽ có những thách thức, cần sự quyết tâm của mỗi doanh nghiệp và cả nền kinh tế. Ngoài ra, do IFRS cập nhật liên tục, nếu áp dụng thì phải có cơ chế để hỗ trợ cơ quan quản lý, hỗ trợ doanh nghiệp để cập nhật được.

Theo nhiều chuyên gia, tâm lý thông thường của các doanh nghiệp là ngại khó và ngại vấn đề lợi ích, nên chưa tập trung tâm trí và nguồn lực nâng cấp BCTC theo chuẩn quốc tế. IFRS đúng là phức tạp, nhưng không khó đến mức không thể hiểu và không thể thay đổi. Việc áp dụng IFRS không chỉ vì tuân thủ, mà thực sự mang lại lợi cho doanh nghiệp khi muốn bước ra sân chơi lớn. Như vậy doanh nghiệp tự tạo áp lực ngắn hạn để áp dụng IFRS là tự trói chân mình, cần có một lộ trình rõ ràng và chuẩn bị kỹ càng hơn cho bước đệm này.

Theo Trí Thức Trẻ

LAST NEWS

Our Strategic Partners