")

")

")

")

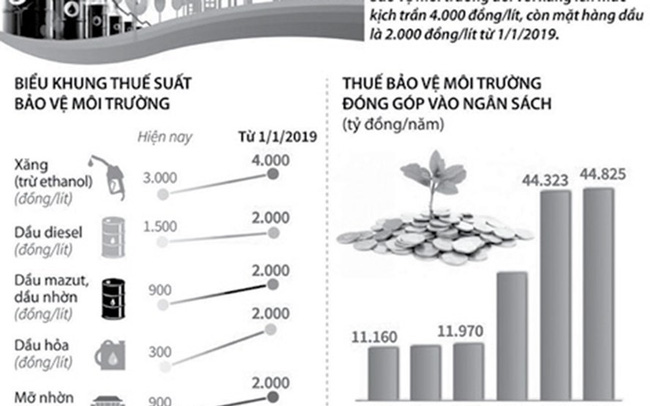

Trong cơ cấu giá xăng có cả thuế bảo vệ môi trường (BVMT) và thuế VAT. Mức thuế BVMT hiện nay là 3000 đồng/lít, sau ngày 1.1.2019 tăng lên 4000 đồng/lít. Tuy nhiên điều khiến nhiều khách hàng thắc mắc là việc áp thuế VAT lên cả thuế BVMT liệu có phải là “thuế chồng thuế”?

Trong cơ cấu giá xăng có cả thuế bảo vệ môi trường (BVMT) và thuế VAT. Mức thuế BVMT hiện nay là 3000 đồng/lít, sau ngày 1.1.2019 tăng lên 4000 đồng/lít. Tuy nhiên điều khiến nhiều khách hàng thắc mắc là việc áp thuế VAT lên cả thuế BVMT liệu có phải là “thuế chồng thuế”?

Thuế của thuế?

Anh Hoàng Trung ở Cầu Giấy - Hà Nội mua 500.000 tiền xăng E5 theo thói quen, đến khi nhận hóa đơn thì anh lấy làm ngạc nhiên khi thấy ghi đơn giá là 17.455 đồng/lít, thành tiền là 429.915 đồng, thuế BVMT 24.631 đồng, thuế VAT là 45.455 đồng cho 24,63 lít xăng.

Anh Trung cho biết: “Đầu tiên tôi rất hài lòng về việc thuế BVMT đối với E5 chỉ là 1.000 đồng/lít vì lâu nay tôi nghĩ rằng thuế bảo vệ môi trường đối với xăng E5 chỉ bằng 95% so với mức thuế của các loại xăng khác, tương ứng 2.850 đồng/lít. Việc giảm thuế sâu đối với E5 sẽ khuyến khích người dùng xăng sinh học. Tuy nhiên việc đánh cả thuế VAT phần thuế BVMT (tương ứng 2.400 đồng - PV) dù không cao nhưng tôi thấy còn thắc mắc”.

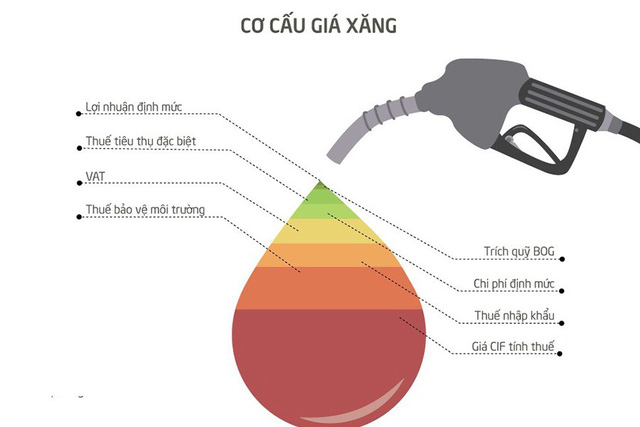

Một lít xăng phải chịu 7 loại thuế, phí. Ảnh: T.K.T.S

Tương tự anh Trịnh Quang Hòa ở Hà Nội sau khi mua 33,33 lít xăng A95, khi nhận hóa đơn đã khá ngạc nhiên khi thấy ghi đơn giá là 17.182 đồng/lít, thuế BVMT là 100.000 đồng, VAT là 67.200 đồng, tổng số tiền là 740.000 đồng. “Tôi đồng ý với việc nộp thuế bảo vệ môi trường, ở đây tương ứng với 3.000 đồng/lít. Thế nhưng phần này lẽ ra là phải tách khỏi thuế VAT vì theo tôi, thuế VAT tôi phải trả chỉ là 57.200 đồng (tương đương 10% của 572.727 đồng - là số tiền 33,33 lít xăng A95 theo đơn giá 17.182 đồng) chứ không phải 67,2 đồng. Nghĩa là tôi đã trả dư 10.000 đồng. Hay nói cách khác, phần thuế BVMT của tôi cũng bị đánh thuế VAT 10%, như vậy là chồng thuế”.

Đúng luật, nhưng…

Trao đổi với Lao Động, đại diện Cục quản lý thuế - Bộ Tài chính lý giải: “Mỗi sắc thuế trong hệ thống thuế có vai trò khác nhau: Thuế nhập khẩu thu vào hàng hóa nhập khẩu; thuế tiêu thụ đặc biệt thu vào hàng hóa, dịch vụ mà Nhà nước cần hạn chế sản xuất, tiêu dùng (thuốc lá, rượu…) hoặc thu vào những mặt hàng nhà nước cần điều tiết; thuế môi trường thu vào hàng hóa khi sử dụng gây tác động xấu đến môi trường; thuế giá trị gia tăng thu vào hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam.

Thuế GTGT (VAT) là sắc thuế tiêu dùng và người mua hàng hóa, dịch vụ là người trả thuế. Các nước áp dụng thuế VAT đều quy định giá tính thuế VAT là giá bán cuối cùng đến tay người mua chưa có thuế VAT và giá bán này đã bao gồm các khoản thuế gián thu: Thuế nhập khẩu, thuế TTĐB, thuế bảo vệ môi trường (nếu có) và các khoản phí, phụ thu, trợ giá của Nhà nước khác (nếu có).

Tại khoản 1 Điều 7 Luật thuế GTGT (có hiệu lực từ 1.1.2014) đã được sửa đổi, bổ sung tại Luật Thuế GTGT số 31/2013/QH13 quy định giá tính thuế GTGT như sau: Đối với hàng hóa chịu thuế bảo vệ môi trường là giá bán đã có thuế bảo vệ môi trường nhưng chưa có thuế giá trị gia tăng; đối với hàng hóa nhập khẩu là giá nhập tại cửa khẩu cộng với thuế nhập khẩu (nếu có), cộng với thuế tiêu thụ đặc biệt (nếu có) và cộng với thuế bảo vệ môi trường (nếu có)”.

Theo Bộ Tài chính, việc bổ sung thêm những quy định mới để đảm bảo đồng bộ hệ thống chính sách thuế và phù hợp với nguyên tắc và thông lệ quốc tế về giá tính thuế VAT. Theo đó, giá tính thuế VAT đối với hàng hoá chịu thuế BVMT là giá bán đã có thuế BVMT nhưng chưa có thuế VAT.

Tổng cục Thuế cho biết, Thuế BVMT cấu thành trong giá vốn hàng hoá của người nộp thuế BVMT. Do vậy, trong các khâu sau khi nộp thuế, người bán không thể xác định được số thuế BVMT trong giá trị hàng hoá khi bán cho khách hàng, không tách được thuế BVMT khỏi giá tính thuế GTGT.

Đánh giá về hiệu quả của việc thu thuế BVMT, Bộ Tài chính đánh giá: Giai đoạn 2012-2017 thuế BVMT thu khoảng 150.810 tỉ đồng, bình quân khoảng 25.135 tỉ đồng/năm, chiếm tỉ trọng khoảng 1,48% - 4,27% trên tổng thu NSNN và khoảng 0,34% - 0,98% GDP hằng năm. Trong đó, năm 2012 là 11.160 tỉ đồng; năm 2013 là 11.512 tỉ đồng; năm 2014 là 11.970 tỉ đồng; năm 2015 là 27.020 tỉ đồng; năm 2016 là 44.323 tỉ đồng và năm 2017 khoảng 44.825 tỉ đồng.

Trên cơ sở đó, Bộ Tài chính tính toán nếu áp mức 4.000 đồng/lít từ 1.1.2019 thì số thu thuế BVMT dự kiến đối với xăng, dầu khoảng 55.591 tỉ đồng/năm, tăng khoảng 14.863 tỉ đồng/năm.

Còn nhớ tại phiên thảo luận giữa tháng 7 của Uỷ ban Thường vụ Quốc hội XIV về Dự thảo nghị quyết biểu thuế môi trường, Trưởng ban Dân nguyện Nguyễn Thanh Hải đã tỏ nỗi băn khoăn liên quan đến một thông tin từ tờ trình của Chính phủ. Đó là giá bán lẻ xăng dầu ở Việt Nam cơ bản hiện đang thấp hơn so với các nước có chung đường biên giới và nhiều nước khác trong khu vực ASEAN và Châu Á. Cụ thể thấp hơn Lào là 5.556 đồng/lít, Campuchia là 3.745 đồng/lít, Trung Quốc là 1.468 đồng/lít... Theo bà Hải thì không chỉ nêu giá thấp hơn mà cần bóc tách xem trong cơ cấu giá thì thuế chiếm bao nhiêu phần trăm. Hơn nữa cũng không nên cung cấp thông tin một chiều mà cần cho biết cả giá xăng ở Việt Nam đang cao hơn những nước nào và cao hơn bao nhiêu.

战略伙伴关系