")

")

")

")

Bùi Yến Ngọc

Năm 2019, tỷ giá và lãi suất sẽ tiếp tục ổn định?

Dù trải qua không ít sóng gió, nhưng năm qua, các biến số vĩ mô quan trọng như lãi suất và tỷ giá tiếp tục được kiểm soát ổn định. Liệu diễn biến này sẽ có thể tiếp tục được duy trì trong năm 2019?

Kết thúc năm 2018, tỷ giá trung tâm chỉ tăng 1,78%, thấp hơn mục tiêu đặt ra là điều chỉnh không quá 2%. Tỷ giá trên thị trường liên ngân hàng và thị trường tự do dù tăng cao hơn, tương ứng khoảng 2,2% và 2,5%, nhưng nếu so với giai đoạn trước đây thì biến động như trên là chỉ ở mức khiêm tốn.

Trong bối cảnh đồng USD tăng mạnh trên thị trường quốc tế và khiến nhiều đồng tiền khác bị mất giá mạnh, đặc biệt là tại các nền kinh tế mới nổi và đang phát triển, thì mức độ giảm giá như trên của VND được xem là chấp nhận được.

Kỳ vọng gì cho năm 2019?

Dự báo về triển vọng năm 2019, hiện có những quan điểm trái chiều. Nhiều ý kiến cho rằng tỷ giá và lãi suất sẽ chịu áp lực nhiều hơn trong năm nay, dựa trên các yếu tố như lộ trình tăng lãi suất của Cục Dự trữ Liên bang Mỹ (FED) sẽ tiếp tục giúp đồng USD tăng mạnh. Giá dầu có thể phục hồi trở lại và gây áp lực lên lạm phát, hay những yếu tố rủi ro như chiến tranh thương mại và nguy cơ khủng hoảng đều sẽ tác động tiêu cực lên nền kinh tế và gây sức ép lên lãi suất và giá trị của tiền đồng.

Ngược lại, cũng không ít ý kiến dự báo năm 2019 sẽ "dễ thở" hơn đối với việc điều hành lãi suất và tỷ giá. Đầu tiên là việc Ngân hàng Nhà nước (NHNN) kiểm soát chặt chẽ tăng trưởng tín dụng trở lại, theo đó mục tiêu tăng trưởng khả năng chỉ ở 14%, tương đương với mức thực hiện 2018 và thấp hơn nhiều con số của những năm trước đây từ 18 - 20%, điều này sẽ giúp các ngân hàng không phải quá chật vật xoay xở nguồn vốn huy động, từ đó giảm sức ép lên lãi suất.

Ngoài ra, lượng tiền gửi kho bạc nhà nước lớn có thể tăng lên trong hệ thống ngân hàng, cũng như định hướng đẩy mạnh sử dụng thanh toán không dùng tiền mặt cũng sẽ giúp nguồn vốn các ngân hàng dồi dào hơn, là cơ sở quan trọng để ổn định được lãi suất. Bên cạnh đó, dự báo số lần tăng lãi suất của FED trong năm 2019 sẽ giảm xuống cũng sẽ giảm sức ép tăng lãi suất lên các ngân hàng trung ương còn lại.

Việc FED làm chậm lại quá trình tăng lãi suất cũng sẽ giúp giảm sức ép điều chỉnh tăng tỷ giá trong nước. Trong khi đó, lượng vốn đầu tư trực tiếp nước ngoài kỳ vọng duy trì sự tăng trưởng, đặc biệt là trước làn sóng các doanh nghiệp chuyển đầu tư từ Trung Quốc sang Việt Nam vì lo ngại chiến tranh thương mại.

Về vốn đầu tư gián tiếp nước ngoài, lộ trình cổ phần hóa và thoái vốn doanh nghiệp nhà nước được xem là chất xúc tác để thu hút các nhà đầu tư nước ngoài tiếp tục tìm đến thị trường Việt Nam.

Mặc dù lãi suất huy động được dự báo có thể ổn định, nhưng lãi suất cho vay sẽ có diễn biến như thế nào là điều khó nói trước, nhất là trong bối cảnh các ngân hàng thương mại bị kiểm soát chặt tăng trưởng tín dụng thì có thể gia tăng biên độ lãi suất để duy trì lợi nhuận.

Cùng với những giải pháp can thiệp linh hoạt và điều hành ngày càng hiệu quả của NHNN, tỷ giá được kỳ vọng sẽ tiếp tục giữ ổn định trong năm 2019. Đáng lưu ý là theo lời chia sẻ mới đây của Thống đốc NHNN Lê Minh Hưng, trong năm 2018, cơ quan này đã mua ròng được 6 tỷ USD và đang tiếp tục mua lượng lớn ngoại tệ ngay từ đầu năm 2019, giúp dự trữ ngoại hối tăng đáng kể và từ đó nhà điều hành cũng có đủ nguồn lực để can thiệp khi cần thiết.

Cẩn trọng vẫn không thừa

Dù có khá nhiều dự báo tích cực được đưa ra, nhưng thiết nghĩ không chỉ giới đầu tư mà ngay chính doanh nghiệp cũng cần lường trước những kịch bản bất ngờ có thể xảy ra. Đối với các doanh nghiệp Việt, tỷ giá và lãi suất luôn là 2 yếu tố ảnh hưởng khá mạnh lên kết quả kinh doanh và có thể gây ra những thiệt hại không nhỏ nếu biến động ngoài tầm kiểm soát.

Mặc dù lãi suất huy động được dự báo có thể ổn định, nhưng lãi suất cho vay sẽ có diễn biến như thế nào là điều khó nói trước, nhất là trong bối cảnh các ngân hàng thương mại bị kiểm soát chặt tăng trưởng tín dụng thì có thể gia tăng biên độ lãi suất để duy trì lợi nhuận.

Trong những ngày đầu năm nay, một số ngân hàng thương mại nhà nước như Agribank hay Vietcombank đã thông báo sẽ điều chỉnh giảm 0,5% lãi suất cho vay ngay từ đầu năm. Tuy nhiên cũng chỉ áp dụng cho 5 lĩnh vực ưu tiên, phân khúc quen thuộc trong những đợt giảm lãi suất gần đây. Ngược lại, những khách hàng cá nhân vay tiêu dùng hoặc nhóm doanh nghiệp vay đầu tư, sản xuất nằm ngoài 5 lĩnh vực trên cần cảnh giác với khả năng lãi suất cho vay có thể điều chỉnh tăng.

Về vấn đề tỷ giá, dù xác suất tiếp tục giữ được sự ổn định là khá cao, tuy nhiên với những khách hàng vay ngoại tệ thì cần sử dụng kèm theo các sản phẩm phái sinh, quyền chọn để bảo hiểm rủi ro tỷ giá cũng không hề thừa, nhằm giảm thiệt hại xuống mức thấp nhất một khi thị trường biến động mạnh.

Bất động sản Hà Nội: Gia tăng các dự án cách trung tâm 10 km

Trên 50% nguồn cung mới trong năm 2019 vẫn ở phía Tây và phía Đông Hà Nội...

Tại cuộc họp báo mới đây về thị trường bất động sản, Công ty CBRE Việt Nam cho biết, năm 2018, thị trường bất động sản nhà ở và văn phòng tại Hà Nội đã có sự mở rộng nhanh chóng ra khu vực ngoại thành.

Theo thống kê của CBRE, trong năm 2018, thị trường chung cư để bán tại Hà Nội vẫn giữ mức mở bán mới cao với khoảng 30.000 căn mở. Trong năm nay, thị trường tiếp tục chuyển dịch sang phân khúc trung cấp. Tỷ trọng của phân khúc này đã tăng từ 63% trong năm 2017 lên 70% tổng nguồn cung mở bán mới. Điều này cho thấy người mua nhà để ở vẫn là nguồn cầu chủ yếu trên thị trường Hà Nội.

Khu vực trung tâm chỉ có 2% lượng cung mới

Theo vị trí, xu hướng dịch chuyển ra ngoài trung tâm tiếp diễn trong năm 2018 khi chỉ có 2% nguồn cung mở bán mới ở bốn quận trung tâm. Trong khi đó, thị trường ngày càng mở rộng ra các khu vực ngoại thành với số lượng các dự án mới mở bán ngoài bán kính 10km từ trung tâm Hà Nội ngày càng tăng. Trong năm 2018, các dự án từ các huyện ngoại thành như Thanh Trì, Hoài Đức, Gia Lâm chiếm đến 20% lượng căn hộ mở bán mới.

Về doanh số bán hàng, có khoảng 26.000 căn hộ bán được trong năm 2018. Mặc dù doanh số bán giảm 11% theo năm, song khoảng cách giữa lượng mở bán mới và doanh số bán lại dần thu hẹp.

Cụ thể, tỷ lệ giữa doanh số bán và số căn mở bán mới đã tăng từ 81% (năm 2017) lên 88% (năm 2018). Các dự án có doanh số bán hàng khả quan đều nằm gần các cơ sở hạ tầng như đường vành đai 2 trên cao hay tuyến Metro số 2A. Thêm vào đó, các dự án ở vị trí tốt tại khu vực phía Tây - khu vực trung tâm mới cũng có doanh số khá tốt trung bình 70% cho một đợt mở bán mới.

Giá bán trung bình trên thị trường sơ cấp trong quý 4/2018 đạt khoảng 30 triệu đ/m2, giảm khoảng 2% theo năm. Giá bán trung bình tại Hà Nội khá ổn định do sản phẩm thuộc phân khúc trung cấp chiếm lĩnh thị trường. Tuy nhiên, ở một số dự án cao cấp vẫn ghi nhận sự tăng giá, đặc biệt là các vị trí như Hồ Tây và dọc trục vành đai 3. Đồng thời, tại các khu đất vàng ở Hà Nội cho thấy dấu hiệu trở lại của phân khúc hạng sang sau hai năm không có nguồn cung mới.

Trên 50% nguồn cung mới trong năm 2019, vẫn ở phía Tây, phía Đông dự báo sẽ ngày càng sôi động hơn với khoảng 30% lượng mở bán mới. Các sản phẩm trung cấp sẽ tiếp tục chiếm lĩnh thị trường với lượng mở bán lớn từ các khu đô thị.

Với phân khúc nhà ở gắn liền với đất, quý cuối năm 2018 ghi nhận nguồn cung mở bán mới là 1.167 căn. Phần lớn là giai đoạn tiếp theo của các dự án đã tồn tại từ trước. Có đến gần 1.180 căn từ các dự án được ghi nhận đã bán trong quý 4. Như vậy, cả năm 2018, có tổng cộng khoảng 2.700 căn bán được, cao hơn năm 2017 là 2.606 căn. Điều này cho thấy sự quan tâm mạnh mẽ của thị trường đối với các sản phẩm nhà ở gắn liền với đất.

Văn phòng cho thuê tiếp tục thắng thế

Về diễn biến giá cả, trong quý 4/2018 không ghi nhận sự thay đổi về giá trung bình thứ cấp trên thị trường so với quý trước, đạt mức 3.600 USD/m2 đất, bao gồm cả chi phí xây dựng nhà. Giá thứ cấp thị trường nhà biệt thự đã giao động ở mức 3.600 - 3.800 USD/m2 trong khoảng thời gian 3 năm gần đây.

Năm 2018 tiếp tục là một năm thuận lợi đối với thị trường văn phòng Hà Nội. Chỉ có hai dự án mới hoàn thiện trong năm dẫn đến tổng nguồn cung tăng 3% theo năm. Mức độ tăng trưởng này thấp hơn so với tỷ lệ 5% của năm trước. Cả hai dự án mới đều ở phân hạng B và thuộc khu vực văn phòng phía Tây.

Điểm nhấn của năm 2018 là tỷ lệ hấp thụ đạt 100.000 m2 - mức cao nhất trong vòng ba năm gần đây. Tỷ lệ cam kết cho thuê trước khi mở cửa diễn biến khả quan.

Đối với hạng A đây là mức thấp kỷ lục trong vòng 10 năm qua. Về nguồn cầu, không gian làm việc chung đã nổi lên như một nguồn cầu chính. Các khách thuê này chiếm đến 31% các giao dịch cho thuê trên 1.000 m2 ghi nhận bởi CBRE.

Ngoài không gian làm việc chung, các công ty thuộc ngành tài chính/ ngân hàng/bảo hiểm và các công ty công nghệ tiếp tục là các khách thuê tích cực nhất trong việc tìm diện tích thuê văn phòng mới.

Trong 2019, giá thuê được kỳ vọng sẽ tiếp tục tăng ở cả Hạng A và B, đặc biệt là ở Hạng A với việc phân khúc này có nguồn cung hoàn thiện tại khu vực trung tâm. Đây sẽ là nguồn cung mới nhất của hạng A sau ba năm không có nguồn cung mới. Về nguồn cầu, ngoài các ngành truyền thống như ngân hàng/bảo hiểm, sản xuất và công nghệ thông tin, các không gian làm việc chung dự kiến tiếp tục trở thành nguồn cầu chính.

Năm 2018: Xuất siêu hơn 34,7 tỷ USD sang Hoa Kỳ

(BĐT) - Số liệu mới nhất từ Tổng cục Hải quan cho biết, năm 2018, kim ngạch xuất khẩu sang Hoa Kỳ đạt 47,525 tỷ USD, tăng 5,934 tỷ USD so với năm 2017, tương ứng tăng gần 14,3%

Năm 2018, Hoa Kỳ tiếp tục là thị trường xuất khẩu lớn nhất của Việt Nam và chiếm tỷ trọng tới 19,52% tổng kim ngạch xuất khẩu của cả nước.

Về các nhóm hàng xuất khẩu chủ lực sang Hoa Kỳ, có 10 nhóm hàng xuất khẩu đạt trị giá từ 1 tỷ USD trở lên. Dẫn đầu là nhóm hàng dệt may với kim ngạch xuất khẩu đạt 13,67 tỷ USD. Xếp thứ hai là nhóm hàng giày dép với kim ngạch đạt 5,823 tỷ USD. Tiếp đến là nhóm hàng gỗ và sản phẩm gỗ đạt 3,897 tỷ USD. Máy móc, thiết bị, dụng cụ phụ tùng là nhóm lớn thứ 5 với kim ngạch đạt 3,406 tỷ USD, tăng gần 1 tỷ USD so với năm 2017.

Về nhập khẩu, Việt Nam cũng có kim ngạch nhập khẩu lớn từ Hoa Kỳ với trị giá 12,753 tỷ USD, tăng 36,4% so với năm 2017.

Nhờ đó, xuất siêu của Việt Nam sang Hoa Kỳ đạt hơn 34,7 tỷ USD, cao hơn mức 32 tỷ USD của năm 2017.

Vì sao lượng bán biệt thự và nhà phố tại TP.HCM thấp kỷ lục trong 5 năm gần đây?

Theo báo của Công ty Tư vấn và nghiên cứu Bất động sản JLL Việt Nam, trong quý 4/2018, TP.HCM chỉ mở bán 118 căn biệt thự, nhà phố và phần lớn từ các dự án quy mô nhỏ, do các dự án quy mô lớn đang gặp vấn đề liên quan tới thu hồi đất.

Đây là lượng mở bán thấp kỷ lục trong 5 năm qua. Cũng trong quý 4 vừa qua, theo nghiên cứu của đơn vị này, số lượng bán ra từ phân khúc này là 340 căn, chủ yếu từ các dự án đã mở bán trước đó. Nhu cầu vẫn ở mức tốt, với tỷ lệ bán trong năm 2018 ở mức 92%. Với nguồn cung hạn chế, giá bán phân khúc này ở thị trường sơ cấp tiếp tục có xu hướng tăng, với mức tăng khoảng 14% theo năm.

Theo đánh giá của JLL, năm 2018 là một năm đầu tư tốt cho các nhà phát triển dự án biệt thự, nhà phố. Trên thị trường thứ cấp, giá bán nhìn chung cao hơn quý trước trên toàn thành phố, tăng 3,2%. Mức giá trung bình vào khoảng 2.700USD - 2.800USD/m2.

Công ty này dự đoán, năm 2019 có khoảng 4.500 căn biệt thự, nhà phố được chào bán. Tỷ lệ bán dự kiến ở mức cao, tương đương 90% và giá bán có xu hướng tăng nhưng tốc độ tăng chậm lại.

Về thị trường căn hộ, lượng mở bán chính thức tại TP.HCM đạt gần 8.300 căn, trong đó 99% các dự án đã tiến hành tiền mở bán từ 2 - 3 quý trước. Chỉ có 70 căn từ dự án Goldora Plaza là dự án mở bán mới trong quý 4-2018. Lượng bán ra đạt hơn 8.800 căn, khiến tổng lượng bán trong năm đạt 40.032 căn. Tuy lượng bán giảm 13,8% theo năm, nhưng tỷ lệ giữa số căn được bán và tổng hàng tồn trong năm vẫn cao hơn năm trước, đạt khoảng 95%.

Trên thị trường sơ cấp, giá bán căn hộ giữa các dự án ổn định theo quý, đặc biệt ở phân khúc cao cấp và bình dân. Phân khúc trung cấp tăng giá khá ấn tượng, từ 3% tới 6% theo quý. Ở thị trường thứ cấp, giá giảm ở phân khúc cao cấp nhưng xu hướng ngược lại ở phân khúc giá thấp hơn. Mặt bằng chung, lợi nhuận vốn hóa cho một nhà đầu tư thứ cấp được xem là thành công trong năm 2018 phổ biến ở mức từ 9% - 12% theo năm.

Trong khi đó, theo CBRE Việt Nam, trong năm 2018 vừa qua, phân khúc nhà phố/ biệt thự có sự sụt giảm đáng kể của nguồn cung mới trong bối cảnh diễn ra các cơn sốt đất cục bộ tại một số quận của TP.HCM và các khu vực lân cận đã đẩy mức giá giao dịch của loại hình sản phẩm bất động sản gắn liền với đất tăng cao. Cùng với đó, nhà phố thương mại phát triển mạnh mẽ và nhận được sự quan tâm lớn của người mua.

Trong năm 2018, CBRE Việt Nam cho biết thị trường nhà phố và biệt thự xây sẵn tại TP.HCM ghi nhận những biến động lớn liên quan đến cả nguồn cung, giá bán và loại hình sản phẩm.

Tính đến hết năm 2018, toàn thị trường nhà phố và biệt thự xây sẵn tại TP.HCM chào đón thêm 1.251 căn từ 12 dự án, giảm 62% so với năm 2017. Đa số sản phẩm chào bán trong năm 2018 là nhà phố với 722 căn, chiếm 57,7% nguồn cung mới.

Phần lớn nguồn cung mới đến từ các giai đoạn mở bán tiếp theo của các dự án đã được giới thiệu ra thị trường trước đó như Simcity giai đoạn 2 (Q4/2018), Lovera Park giai đoạn 3 (Q1/2018), Dragon Village giai đoạn 1 và 2 (Q1 và Q2/2018). Sự thiếu hụt lớn về nguồn cung mới đã đưa tỷ lệ tiêu thụ của thị trường lên mức cao. Nhìn chung, toàn thị trường đã đạt mức tiêu thụ trung bình khoảng 91.1% trong năm 2018.

Trong đó, khu Đông bao gồm Quận 2 và 9 vẫn đang tiếp tục dẫn đầu thị trường về mức tăng trưởng nguồn cung mới khi mà hai quận này đã đưa ra thị trường 998 căn trong năm 2018, chiếm 79,8% tổng nguồn cung toàn thành phố.

Theo CBRE, do sự thiếu hụt về nguồn cung mới, giá bán sản phẩm ở thị trường thứ cấp và sơ cấp, đặc biệt là với sản phẩm nhà phố thương mại có xu hướng gia tăng nhanh chóng. Ở thị trường sơ cấp, giá bán biệt thự xây sẵn trung bình của thị trường đạt 4.153 USD/m2 đất, tăng 47% so với năm ngoái. Sản phẩm nhà phố xây sẵn cũng cho thấy một xu hướng tăng giá tương tự với mức tăng 65% trong năm 2018 so với năm 2017.

Một số công ty nghiên cứu thị trường có chung nhận định rằng nguồn cung nhà phố, biệt thự trong năm 2019 có thể lên đến mức 2,500 - 3,500 căn nếu thị trường thuận lợi và sự chuẩn bị đầy đủ kịp thời của nhiều chủ đầu tư.

Trong đó, Khu Đông và khu Nam chiếm tỷ trọng lớn trong nguồn cung, sức cầu thị trường có thể tăng nhẹ. Đặc biệt, các khu vực vùng ven và ráp gianh giữa TP.HCM với các tỉnh Đồng Nai, Bình Dương và Long An. Xu thế này sẽ tiếp tục được củng cố trong các năm tới trong bối cảnh khan hiếm về quỹ đất sạch trong phạm vi TP. HCM.

"Theo tôi, thị trường TP.HCM trong năm tới sẽ sôi động ở vùng lân cận, bởi quỹ đất ở các khu trung tâm đã cạn kiệt. Các khu vực xung quanh, các vùng ven của TP.HCM đang được các nhà đầu tư, khách hàng đón chờ. Tôi nghĩ, nguồn cung 2019 đang khan hiếm nên thị trường căn hộ “nóng” là điều dễ hiểu", một doanh nghiệp địa ốc lớn tại TP.HCM cho biết.

Theo giới kinh doanh, uy tín chủ đầu tư và tính pháp lý của dự án chính là điều quan trọng đầu tiên người mua cần chú ý. Một dự án có pháp lý minh bạch chắc chắn sẽ là dự án "sạch", giúp khách hàng an tâm khi xuống tiền. Bên cạnh đó, người tiêu dùng khôn ngoan cũng cần "đối chiếu" với các dự án đã hoàn thiện trước đây của chính chủ đầu tư này.

Đầu tư bất động sản, đặc biệt là phân khúc biệt thự, nhà phố cao cấp trên chục tỷ đồng, người mua phải biết "chọn mặt gửi vàng". Dự án nào có tín hiệu tăng trưởng lợi nhuận tốt trên thị trường liên tục trong một thời gian dài, thì các nhà đầu tư sẽ "canh" mua sản phẩm đó.

Theo Trí thức trẻ

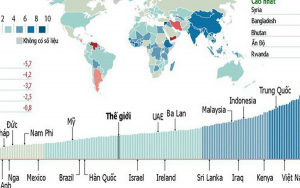

Dự báo Việt Nam nằm trong nhóm các nền kinh tế tăng trưởng nhanh nhất thế giới

Theo dự báo của Economist Intelligence Unit (EIU), Việt Nam sẽ nằm trong nhóm các nền kinh tế tăng trưởng nhanh nhất thế giới năm nay với tốc độ tăng trưởng GDP 6,7%.

Nền kinh tế tăng trưởng nhanh nhất thế giới năm nay có thể là Syria, với 9,9%. EIU cũng nhấn mạnh tốc độ cao có thể do xuất phát điểm thấp.

Một số quốc gia sẽ hưởng lợi từ chiến tranh thương mại Mỹ - Trung. Việt Nam, có thể là phương án thay thế Trung Quốc cho các doanh nghiệp khi lựa chọn địa điểm sản xuất,dự báo tăng trưởng GDP 6,7% năm nay.

Mỹ được dự báo tăng trưởng 2,3%, thấp đáng kể so với ước tính 2,9% năm ngoái. Con số này của Trung Quốc là 6,3%.

Người đồng hành

Năm 2019: Thị trường bất động sản tiếp tục sôi động

Với tỷ lệ tiêu thụ khả quan trong năm 2018, đất nền tiếp tục là kênh lựa chọn đầu tư hàng đầu. Tuy nhiên, do thị trường giảm nhiệt trong thời gian qua, một số đơn vị tư vấn nghiên cứu thị trường nhận định nguồn cung mới có thể sẽ không tăng và khách hàng cũng thận trọng hơn khi quyết định đầu tư.

Theo công ty DKRA Vietnam, trong năm 2018, phân khúc đất nền cung cấp ra thị trường khoảng 3,736 nền, bằng 52% so với nguồn cung của năm 2017 (khoảng 7,181 nền). Tỷ lệ tiêu thụ đạt khoảng 86% (khoảng 3,272 nền), bằng 48% so với năm 2017 (khoảng 6,851).

Giá bán tăng trung bình từ 12% - 15% so với năm 2017. Tuy nhiên, mức tăng giá tập trung ở giai đoạn đầu năm. Trong 6 tháng cuối năm 2018, giá bán không có nhiều biến động. Nguồn cung và lượng tiêu thụ ở khu vực phía Bắc chiếm tỷ trọng lớn trên thị trường (hơn 50%), quy mô dự án nhỏ từ 1 - 2ha.

Theo báo cáo vừa được DKRA công bố, nguồn cung và sức tiêu thụ của phân khúc căn hộ trong năm 2018 có sự giảm nhẹ so với năm 2017, tuy nhiên trên tổng thể vẫn dồi dào và có giao dịch ổn định. Giá bán căn hộ tăng trung bình 7% - 10% so với năm 2017 và chủ yếu tăng giá trong 6 tháng đầu năm 2018.

Theo ghi nhận, nguồn cung loại hình căn hộ hạng C sụt giảm mạnh so với năm 2017, đồng thời vị trí phân bố cũng đang có sự dịch chuyển ngày càng xa trung tâm thành phố. Trong 6 tháng cuối năm, thị trường khan hiếm nguồn cung căn hộ hạng C.

Thị trường sụt giảm mạnh cả về nguồn cung và tiêu thụ. Trong 6 tháng cuối năm, nguồn cung sơ cấp trên thị trường tập trung chủ yếu ở phân khúc cao cấp với mức giá trung bình từ 15 tỷ đồng/căn.

Với lợi thế cơ sở hạ tầng, giao thông được đầu tư mạnh mẽ trong thời gian qua, khu Đông tiếp tục là khu vực dẫn đầu thị trường về nguồn cung và tỷ lệ tiêu thụ.

Nhìn về năm 2019, DKRA cho biết ở phân khúc căn hộ, nguồn cung mới dao động ở mức 30,000 - 35,000 căn. Khu Đông và khu Nam chiếm tỷ trọng lớn trong nguồn cung. Căn hộ hạng A và B tiếp tục dẫn dắt thị trường trong khi căn hộ hạng C vẫn khan hiếm khi chưa có nhiều dự án sẵn sàng tung ra thị trường.

Nguồn cung nhà phố, biệt thự trong năm 2019 có thể lên đến mức 2,500 - 3,500 căn nếu thị trường thuận lợi và sự chuẩn bị đầy đủ kịp thời của CĐT. Khu Đông và khu Nam chiếm tỷ trọng lớn trong nguồn cung. Sức cầu thị trường có thể tăng nhẹ.

Trong khi đó, năm 2019 có thể là một năm thách thức của thị trường bất động sản nghỉ dưỡng khi hàng loạt dự án được đưa vào vận hành. Nguồn cung mới vẫn tập trung chủ yếu ở những địa phương quen thuộc như Đà Nẵng, Khánh Hòa, Phú Quốc, Bình Thuận.

Các dự án bất động sản hạng sang, cao cấp tại TP.HCM và bất động sản nghỉ dưỡng vẫn có nhiều tiềm năng phát triển nhờ lượng khách nước ngoài, đa phần từ các nước Châu Á tiếp tục tìm đến thị trường Việt Nam.

Cũng theo DKRA, từ cuối năm 2017, thị trường bắt đầu giảm nhiệt và đà giảm tiếp tục kéo dài qua năm 2018. Theo thống kê, nguồn cung và tỷ lệ tiêu thụ của biệt thự nghỉ dưỡng trong năm 2018 bằng 52% và 54% so với năm 2017. Nguồn cung trên thị trường sơ cấp đến từ những dự án trước đó và tập trung vào các địa phương: Bình Thuận, Bà Rịa – Vũng Tàu, Khánh Hòa, Phú Quốc, Quảng Nam.

Năm 2018, thị trường có khoảng 4,596 căn condotel mới mở bán, bằng 31% so với năm 2017. Sức cầu khá thấp ngoại trừ một số dự án nổi bật ở Khánh Hòa. Nguồn cung sơ cấp trên thị trường tập trung chủ yếu ở Khánh Hòa và Đà Nẵng, chiếm khoảng 86% toàn thị trường.

"Vai trò quản lý của Nhà nước ngày càng phát huy hiệu quả và giúp thị trường minh bạch, phát triển đúng hướng và giảm thiểu rủi ro cho tất cả các bên. Cơ sở hạ tầng giao thông được đầu tư mạnh và đồng bộ, mở đường cho thị trường bất động sản phát triển rầm rộ, đơn cử như ở khu vực phía Đông Sài Gòn", ông Phạm Lâm, Tổng giám đốc DKRA Vietnam cho biết thêm.

Cũng theo vị này, nguồn cung sản phẩm gia tăng và đa dạng ở tất cả các phân khúc. Đồng thời, sức tiêu thụ theo ghi nhận cũng rất tích cực, thúc đẩy giao dịch sôi động trên thị trường bất động sản, tạo ra nhiều giá trị đóng góp trong nền kinh tế chung.

Các chủ đầu tư nội liên tục nâng cao năng lực và khẳng định thương hiệu trước các chủ đầu tư ngoại, tiêu biểu như Vinhomes, Sơn Kim Land, Thảo Điền Investment, Hà Đô,… Mặt khác, các chủ đầu tư ngoại đầu tư vào thị trường bất động sản Việt Nam cũng ngày càng mạnh mẽ hơn, thúc đẩy thị trường phải liên tục cạnh tranh và từ đó phát triển tốt hơn.

Đặc biệt, quy mô các dự án ngày càng lớn và được đầu tư bài bản, chuyên nghiệp hơn với đầy đủ các dịch vụ, tiện ích đáp ứng tối đa nhu cầu sinh hoạt, giải trí của cư dân. Đáng chú ý, nhiều dự án có quy mô cực lớn xây dựng hệ sinh thái riêng, hướng đến hình thành tiểu khu đô thị như Vin City, Water Point, Sala,….

Các chính sách bán hàng được công bố minh bạch và hấp dẫn hơn, tạo nên sự cạnh tranh trên thị trường mà trong đó, khách hàng được hưởng lợi nhiều nhất. Lực lượng môi giới bất động sản ngày càng chuyên nghiệp và chỉn chu hơn. Nhiều thương hiệu môi giới ngoại mở rộng hoạt động tại thị trường Việt Nam.

Trong năm 2019, chuyên gia kinh tế Võ Trí Thành khẳng định tằng các kênh huy động vốn thông qua nguồn FDI, M&A dự án, kênh chứng khoán,… sẽ đa dạng hơn, từ đó giúp chủ đầu tư dễ tiếp cận nguồn vốn để đầu tư và phát triển dự án.

Nam Phong

Theo Nhịp sống kinh tế

Kinh tế Việt Nam: 10 năm thăng trầm

Nền kinh tế Việt Nam đã tăng trưởng ấn tượng năm 2018 và có thể vượt qua những cơn sóng gió tiếp theo hay không? BizLIVE điểm lại những chỉ tiêu chính về tăng trưởng GDP giai đoạn 2008 – 2018.

Nền kinh tế Việt Nam đã trở thành thành viên thứ 150 của Tổ chức Thương mại thế giới (WTO) vào tháng 12/2006, ngay sau đó Việt Nam bị ảnh hưởng từ cuộc khủng hoảng tài chính thế giới năm 2008 – 2009 khiến nền kinh tế có nhiều lúc thăng trầm.

Đến năm 2017 - 2018, nhiều chuyên gia kinh tế dự báo tăng trưởng kinh tế của Việt Nam có thể rơi vào chu kỳ 10 năm. Tuy nhiên, kết thúc năm 2018, GDP của Việt Nam đã đạt mức tăng trưởng ấn tượng, vượt kế hoạch đề ra đầu năm là 6,7% và đạt mức 7,08%.

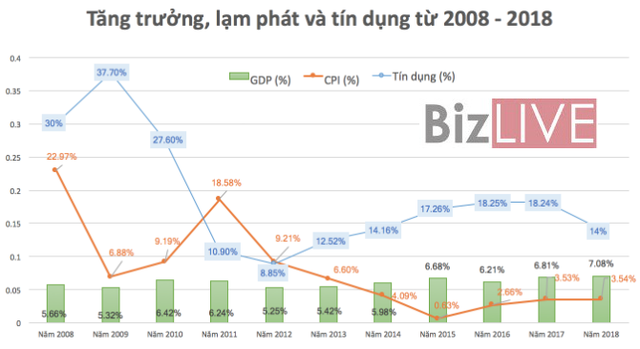

Tăng trưởng GDP và tín dụng đã hài hoà hơn

Nguồn: TCTK, NHNN

Giai đoạn năm 2008 – 2018, nền kinh tế Việt Nam đạt mức tăng trưởng khá cao so với nhiều nước trên thế giới, đạt mức bình quân 6,1%, nhưng tăng thấp hơn so với giai đoạn 1986-2006 trước đó, GDP bình quân tăng 6,8%.

Tăng trưởng GDP của Việt Nam vẫn còn nhờ nhiều vào tín dụng ngân hàng nhưng giảm dần phụ thuộc. Nếu những năm 2008 – 2010, mức bơm tín dụng của ngân hàng vào nền kinh tế luôn trên 30% (năm 2009 là 37,7%) nhưng GDP tăng trưởng chưa tương xứng, chỉ ở mức 5,66 - 6,42%. Từ năm 2013 trở đi, mức "bơm" tín dụng đã chậm lại nhưng vẫn ở hai con số 13-18%, tăng trưởng GDP cũng tăng mạnh mẽ trở lại luôn trên mức 6,2% (trừ năm 2014 là 5,98%), đạt cao nhất trong 10 năm qua ở mức 7,08% cho năm 2018.

Tín dụng hỗ trợ tăng trưởng GDP nhưng cũng làm lạm phát tăng cao. Chỉ số giá tiêu dùng (CPI) rất cao 22,97% năm 2008, giảm dần nhưng tăng trở lại mức hai con số 18,58% vào năm 2011 do tín dụng vẫn tăng mạnh năm 2009 (37,7%) và năm 2010 (27,6%).

Mức "bơm" tín dụng giảm mạnh từ năm 2011 còn 10,9% và 8,85% năm 2012 khiến lạm phát những năm sau đó lao dốc và về mức rất thấp 0,63% năm 2015 khiến nhiều chuyên gia kinh tế lo ngại giảm phát xuất hiện. Tuy nhiên, điều này đã không xảy ra khi lạm phát được kiểm soát dưới 4% cho đến năm 2018 nhờ tiền được "bơm" ở mức 14-18%.

Sau giai đoạn mấp mô giữa tăng trưởng tín dụng, tăng lạm phát và tăng GDP, các yếu tố này đã tăng trưởng hài hoà trở lại từ năm 2016 – 2018 với mức GDP luôn tăng trên 6% và lạm phát dưới 4%.

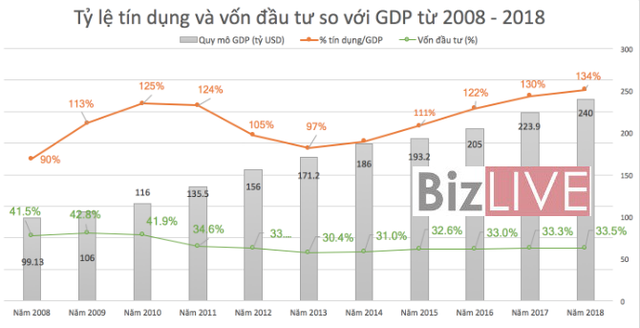

Quy mô tín dụng luôn cao hơn GDP

Với việc bơm vốn nhiều vào nền kinh tế đã giúp GDP tăng trưởng, nhưng cũng khiến cho quy mô tín dụng luôn cao hơn quy mô GDP. Tỷ lệ tín dụng trên GDP ở mức 125% đạt được vào năm 2010 với quy mô GDP là 116 tỷ USD, năm 2011 là 124% với quy mô GDP là 135,5 tỷ USD.

Đặc biệt, năm 2017 và 2018 quy mô tín dụng đã lên đến 130% - 134% GDP, tương ứng với quy mô GDP ở mức 223,9 tỷ USD và 240 tỷ USD.

Nguồn: TCTK, NHNN, WB

Ngoài ra, tổng vốn đầu tư toàn xã hội trên GDP cũng khá cao, mức trên 40% cho những năm 2008 – 2010. Từ năm 2011 đến 2018, tỷ lệ này đã giảm về mức 30%, thấp nhất là năm 2013 chỉ ở mức 30,4% GDP (tương ứng 1,091 triệu tỷ đồng) và năm 2014 là 31% GDP (tương ứng 1,22 triệu tỷ đồng).

Từ năm 2016 – 2018, tỷ lệ vốn đầu tư toàn xã hội trong khoảng 33% GDP, tương ứng với mức 1,5 – 1,8 triệu tỷ đồng.

Quy mô GDP của Việt Nam năm 2018 khoảng 240 tỷ USD, gấp 2,4 lần quy mô GDP năm 2008 là 99,13 tỷ USD.

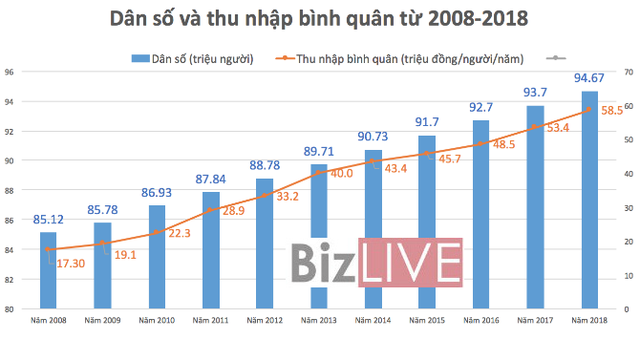

Dân số mỗi năm tăng thêm gần 01 triệu người

Trong khoảng 10 năm qua, dân số Việt Nam cũng tăng thêm 9,55 triệu người, tính bình quân mỗi năm tăng thêm gần 01 triệu người từ mức 85,12 triệu dân năm 2008 tăng lên 94,67 triệu dân năm 2018.

Theo ước tính của Bộ Lao động Thương binh và Xã hội đến năm 2025, dân số Việt Nam sẽ đạt mức 101 triệu người và ở mức 110 triệu người vào năm 2035.

Nguồn: TCTK, WB

Song song đó, thu nhập bình quân đầu người cũng tăng 3,3 lần từ mức 17,3 triệu đồng/người/năm của năm 2008 và đưa Việt Nam trở thành quốc gia có thu nhập trung bình thấp, đến năm 2018 mức thu nhập bình quân tăng lên mức 58,5 triệu đồng/người/năm. Nhiều chuyên gia kinh tế cho rằng Việt Nam cần nhiều nỗ lực để thoát “bẫy thu nhập trung bình”.

Dù thu nhập bình quân đầu người tăng lên, nhưng tỷ giá USD/VND cũng đã tăng trên 30% trong 10 năm qua từ mức 17.000 - 18.000 USD/VND cuối năm 2008 đầu năm 2009 lên mức 23.200 USD/VND cuối năm 2018, tức VND đã mất giá trên 30% so với USD.

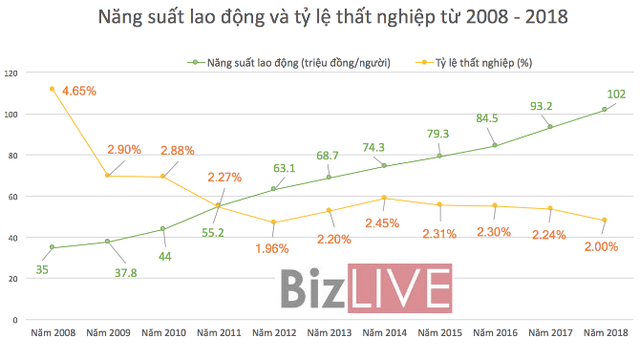

Năng suất lao động có cải thiện nhưng còn thấp

Trong giai đoạn 2008 - 2018, Việt Nam đã nỗ lực giảm tỷ lệ thất nghiệp. Nếu như năm 2008, tỷ lệ này tới 4,65% thì những năm tiếp theo về mức quanh 2% - 2,4%.

Nguồn: TCTK

Năng suất lao động của người dân Việt 10 năm qua đã liên tục tăng tịnh tiến. Nếu như năm 2008, năng suất lao động trung bình của người dân Việt chỉ ở mức 35 triệu đồng/người, đến năm 2018 đã tăng lên 102 triệu đồng/người, gấp 3 lần.

Tuy nhiên, theo Giáo sư Nguyễn Thiện Nhân, Bí thư Thành uỷ TP.HCM, năng suất lao động của người Việt đang thấp hơn Singapore 15 lần, thấp hơn Nhật Bản 11 lần, thấp hơn Hàn Quốc 10 lần, thấp hơn Malaysia 5 lần và thấp hơn Thái Lan 2,5 lần.

Theo ông Nhân, một trong những nguyên nhân chính là công nghệ sản xuất của các doanh nghiệp Việt đã quá lạc hậu vì không chịu đầu tư khi có tới gần 60% doanh nghiệp sử dụng công nghệ lỗi thời, 28% sử dụng công nghệ trung bình, 10% trên trung bình và chỉ có 2% doanh nghiệp sử dụng công nghệ tiên tiến. Do đó, sản phẩm của các doanh nghiệp có giá trị thấp.

Do đó, ông Nguyễn Thiện Nhân chỉ ra những định hướng phát triển cho Việt Nam trong thời gian tới, đó là: Phát triển giao thông trở thành nền tảng hỗ trợ phát triển ngành kinh tế khác; Tái cấu trúc ngành năng lượng; Phát triển viễn thông hiện đại nhất; Nâng cấp hệ thống nước thải, rác thải; Tăng năng suất lao động thông qua công nghệ và hiện đại hoá quản lý ở cấp doanh nghiệp; Tăng năng suất thông qua hỗ trợ các hệ thống tài chính và ngân hàng.

BizLive

Chuyên gia và doanh nghiệp “bắt mạch” thị trường BĐS năm Kỷ Hợi

Nhiều dự báo khác nhau ở các phân khúc BĐS năm 2019. Thị trường năm Kỷ Hợi có điểm sáng nào đáng chú ý và nhà đầu tư (NĐT) nên bỏ tiền vào loại hình nào để sinh lợi?

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội BĐS Tp.HCM (HoREA): "Kịch bản BĐS năm 2019 đang sụt giảm cung"

Theo ông Châu, khó khăn của BĐS năm 2019 ngày dần xuất hiện khi thị trường có sự sụt giảm nguồn cung liên tục nhiều quý liền và giao dịch cũng giảm hơn. Đặc biệt là nguồn cung căn hộ bình dân (giá rẻ, vừa túi tiền) lao dốc mạnh nhất, tỷ lệ sụt giảm tới gần 70%.

Bởi vậy, theo Chủ tịch HoREA, nếu mua BĐS để đầu tư, cách an toàn nhất hiện nay là chọn căn hộ 1-2 phòng ngủ, diện tích từ nhỏ đến trung bình, tại các dự án có vị trí thuận tiện, kết nối hạ tầng tốt. Đặc tính của nhà nhỏ là dễ mua, dễ bán, dễ cho thuê, ít rủi ro. Dòng sản phẩm này thị trường luôn có nhu cầu và thanh khoản, vì vậy thường duy trì ở mức cao nên không lo ứ đọng vốn và luôn đạt tỷ suất sinh lời ổn định.

Bên cạnh đó, cơ hội đầu tư về các tỉnh giáp ranh Tp.HCM hiện nay cùng với sự phát triển hạ tầng liên vùng ngày càng hoàn chỉnh ngày càng mở rộng. Tuy vậy, cơ hội đầu tư này còn phụ thuộc vào kế hoạch phát triển các dự án hạ tầng giao thông nên cần làm rõ bài toán kết nối hạ tầng trước khi chọn mặt gửi vàng.

Bà Nguyễn Thị Thanh Hương – Tổng giám đốc Đại Phúc Land: "Khẩu vị của NĐT nghiêng về các dòng sản phẩm chất và dài hạn"

CEO Đại Phúc Land cho rằng, năm 2019 thị trường BĐS nhìn chung sẽ phát triển ổn đinh, tập trung vào các sản phẩm được đầu tư bởi các DN có uy tín, thương hiệu đảm bảo năng lực triển khai dự án, pháp lý và đầu tư cho giá trị sản phẩm đặc biệt là các tiện ích phục vụ cho nhu cầu an cư của người dân.

Trong đó, khuynh hướng thị trường sẽ chuyển dịch ra các khu dân cư, khu đô thị mới vệ tinh theo tiến độ phát triển hạ tầng giao thông, tâm điểm vẫn là khu Đông và khu Nam TP.

Đặc biệt, trong thời gian tới, khẩu vị NĐT sẽ tập trung cho các dòng sản phẩm nghiêng về chất và dài hạn. Yếu tố pháp lý dự án sẽ đặc biệt được quan tâm, bên cạnh đó tiến độ dự án triển khai sẽ là yếu tố quan trọng thu hút khách hàng.

Thị trường sẽ không có sự lệch pha lớn giữa các phân khúc sản phẩm. Nguồn cung dự án mới 2019 sẽ hạn chế nên ưu thế thuộc về các dự án pháp lý sẵn sàng.

Chuyên gia kinh tế Đinh Thế Hiển: "Vẫn có giải pháp đầu tư an toàn khi nguồn cung biến động"

Theo ông Hiển, năm 2019 thị trường BĐS tiếp tục khan hiếm nguồn cung mới và giá bán cao ở các phân khúc. Đưa ra lời khuyên cho các nhà đầu tư trong bối cảnh khan cung, chuyên gia Đinh Thế Hiển cho rằng, NĐT đừng vội vã trong lúc thị khan cung cục bộ.

Ở giai đoạn này, nên tạm thời để dòng vốn nghỉ ngơi trong 6 tháng, cứ gửi tiền ngân hàng, nửa năm sau hãy cân nhắc đầu tư mua nhà, có thể gặp vùng giá hợp lý hơn hiện nay.

Ông Hiển phân tích, đây là thời gian thử thách cần thiết để xem xét lại hướng đi của thị trường. Với tình hình rổ hàng nhà ở tích trữ lũy tiến nhiều năm qua, nguồn cung thực tế toàn thị trường đã vọt lên rất cao vào khoảng hàng chục nghìn tỷ đồng. Do đó, quyết sách hạn chế phát triển dự án mới của Tp.HCM là cơ hội thanh lọc cần thiết.

Theo ông Hiển, sự thiếu hụt nguồn cung sẽ khiến NĐT không có nhiều sản phẩm mới để chọn lựa và vì thế họ sẽ quay sang cân nhắc tiêu thụ nguồn cung cũ. Sự trì hoãn của dòng vốn trong 6 tháng cũng là phép thử các vùng giá nhà ở đang cao ngất ngưỡng trên thị trường hiện nay, từ đó, giúp NĐT xác định được đâu là mức giá hợp lý.

Nguyễn Hoàng Tuấn – Tổng giám đốc Công ty CP Yeshouse: "Đất nền lân cận Tp.HCM là điểm sáng trong năm 2019"

Ông Tuấn cho rằng, hiện nay thị trường BĐS đang ở giai đoạn thích nghi với mặt bằng giá mới và đây được xem làm điều đương nhiên giúp thị trường phát triển ổn định và bền vững. Vào khoảng quý 3/2018 thị trường BĐS mới thực sự rục rịch trở lại.

Trong đó, điểm sáng của thị trường nhà đất năm 2019 sẽ thuộc về khu ven, lân cận Tp.HCM như Đức Hòa, Bến Lức (Long An), Bình Dương, Vũng Tàu…, đặc biệt ở phân khúc đất nền được xem là điểm nhấn của thị trường địa ốc trong thời gian tới. Thực tế cho thấy, nguồn cung đất nền tiếp tục khan hiếm trong 2019 và các năm tới. Trong khi xu hướng giãn dân về khu vệ tinh TP ngày càng gia tăng, nhu cầu mua đất xây nhà tăng cao là thực tế không thể phủ nhận.

Theo vị Tổng giám đốc này, hạ tầng giao thông khu vực lân cận Tp.HCM ngày càng hoàn thiện chính là lực đẩy mạnh nhất cho thị trường BĐS. Những chủ đầu tư nắm được xu hướng này, đã về khu ven, lân cận ôm quỹ đất trước đó. Trong thời gian tới, những dự án KDC tiện ích, hạ tầng, pháp lý đầy đủ sẽ mọc lên nhiều với mục đích kéo được người mua ở thực về ở. Để cạnh tranh và có người dân về ở, các chủ đầu tư bắt buộc phải làm thật bài bản, điều này đồng nghĩa với việc người mua nhà được hưởng lợi nhiều hơn trong giai đoạn tới.

Ông Ngô Quang Phúc, Tổng giám đốc Phú Đông Group: "BĐS vừa túi tiền vẫn được quan tâm mạnh trong năm 2019"

Về BĐS đất nền: Một số chủ đầu tư công bố các dự án đất nền vùng ven Tp.HCM và các tỉnh lân cận. Đây là kênh đầu tư tốt, tuy nhiên, NĐT phải thẩm định kỹ càng về pháp lý. Nếu pháp lý chuẩn thì cần thẩm định về tiềm năng gia tăng giá trị với các tiêu chí đã nói ở trên. Thường thì sản phẩm đất nền phù hợp với NĐT trường vốn, có thể đầu tư và chờ đợi trong thời gian dài vì việc kết nối giao thông không thể hoàn thành trong ngắn hạn.

Về căn hộ: Hiện nay, phân khúc căn hộ có giá trị dưới 2 tỉ đồng/căn vẫn là phân khúc có thanh khoản tốt nhất. Đây là loại hình đầu tư phù hợp với các NĐT ít vốn, sản phẩm trong khoảng giá này dễ mua, dễ bán và dễ cho thuê và tăng giá trị nhờ đánh vào nhu cầu của số đông. Tuy vậy, mặc dù là sản phẩm đầu tư hấp dẫn giai đoạn hiện nay nhưng để có quyết định đầu tư chính xác, NĐT nên tham khảo thật kỹ lưỡng trước khi xuống tiền vì không phải dự án nào cũng đạt như kỳ vọng.

Ông Huỳnh Ngọc Châu, Tổng giám đốc Á Châu Land: "Là năm thanh lọc dự án, doanh nghiệp BĐS"

Thị trường năm 2019 nhìn chung vẫn phát triển nhưng chắc chắn sẽ không nóng như các năm vừa qua. Quỹ đất BĐS thu hẹp lại và quy trình pháp lý sẽ làm nguồn cung hạn chế.

BĐS có xu thế dịch chuyển sang các tỉnh quanh các TP lớn, sẽ có một vài nơi có cơn sốt như các năm trong khi nhà nước duyệt hoặc ban hành các chính sách quy hoạch mới trong năm 2019.

Về phân khúc sản phẩm: Thị trường sẽ tập trung các dự án căn hộ bình dân mức giá từ 1-2 tỉ đồng tại khu ven, lân cận Tp.HCM; Đất nền dự án sẽ xuất hiện nhiều tại các tỉnh thành lân cận; Trong khi BĐS nghỉ dưỡng sẽ tiếp tục theo chiều hướng phát triển để khai thác tiềm năng du lịch.

Năm 2019 sẽ là năm tiền đề giải quyết các vấn đề giữa khách hàng và các chủ đầu tư dự án, kết quả tất yếu của việc phát triển nóng BĐS trong những năm qua.Việc thanh lọc và bài toán tồn tại phát triển các doanh nghiệp bất động sản sẽ diễn ra trong năm 2019.

Nguyễn Khánh Duy, Giám đốc Sàn giao dịch BĐS Savills Việt Nam: "BĐS liền thổ tiếp tục là phân khúc hấp dẫn nhất thị trường năm Kỷ Hợi"

Năm 2019 là năm thành phố và trung ương dà soát việc cấp phép cho tất cả các dự án BĐS trên địa bàn. Điều này dẫn đến việc chậm trễ trong việc phê duyệt dự án, ảnh hưởng phần nào đến nguồn cung ra thị trường. Trong năm 2019 nguồn cung sẽ giảm nhẹ so với 2018.

Về tiềm năng của các phân khúc thì loại hình đất nền, nhà phố, biệt thự vẫn là thị trường hấp dẫn nhất năm 2019. Đây là phân khúc những năm qua khi chủ đầu tư mở bán sức tiêu thụ luôn đạt trên 90%. BĐS liền thổ nằm ở khu vực dự án phát triển đồng bộ, tiện ích, pháp lý đầy đủ luôn được cả giới đầu tư và người mua ở "săn đón".

Năm 2019 cũng là năm mà người mua ở thực không dè dặt mua nhà ở các khu vực xa, các tỉnh thành lân cận Tp.HCM vì hạ tầng đã được kết nối cơ bản, tiện lợi.

Qualcomm: 2019 sẽ là năm của 5G

Qualcomm tin rằng 2019 sẽ là “năm của 5G” và tiết lộ có hơn 30 thiết bị sử dụng chip 5G của hãng ra mắt trong năm nay.

Samsung, LG, HTC, OnePlus và Xiaomi đều xác nhận đang phát triển ít nhất một thiết bị dùng chip 5G của Qualcomm. Tuy nhiên, tại CES 2019, nhà sản xuất chip của Mỹ mới tiết lộ con số chính xác các thiết bị sẽ ra mắt năm nay.

Họp báo của Qualcomm tại triển lãm công nghệ CES 2019 được thiết kế nhằm đảm bảo với người dùng rằng 2019 sẽ là “năm của 5G”. Qualcomm xác nhận các nhà sản xuất thiết bị toàn cầu sẽ xuất xưởng hơn 30 thiết bị dùng chip 5G của hãng. Một số là hotspot di động như sản phẩm HTC đang làm cho nhà mạng Sprint, song Qualcomm nhấn mạnh phần lớn sẽ là smartphone. Nói cách khác, người dùng có thể trông đợi hàng loạt flagship dùng cả chip Snapdragon 855 và modem Snapdragon X50.

Trong danh sách hơn 30 thiết bị này, đáng chú ý là flagship 5G của OnePlus, LG G8 ThinQ và flagship 2019 của HTC. Tất nhiên, được chờ đợi nhất là Galaxy S10 phiên bản hỗ trợ 5G của Samsung. Smartphone dự kiến lên kệ vào nửa sau năm 2019 và được đồn sử dụng màn hình khổng lồ 6.7 inch. Ngoài ra, nó còn trang bị cụm camera 4 ống kính phía sau cùng camera kép phía trước.

Du Lam (Theo PhoneArena)

Chính sách tiền tệ năm 2019: Ưu tiên kiểm soát tín dụng và nợ xấu

(BĐT) - Định hướng tăng trưởng tín dụng ở mức 14%, tập trung tín dụng vào sản xuất kinh doanh, giám sát chặt chẽ các khoản cho vay đối với các lĩnh vực rủi ro, đồng thời kiểm soát nợ xấu ở mức an toàn là trọng tâm điều hành chính sách tiền tệ của Ngân hàng Nhà nước (NHNN) trong năm 2019.

Đến nay đã có 3 ngân hàng được công nhận đạt tiêu chuẩn Basel II. Ảnh: Minh Dũng

Đạt Basel II, được tăng trưởng tín dụng cao hơn

NHNN cho biết, đến cuối năm 2018, tăng trưởng tín dụng đạt khoảng 14% so với cuối năm 2017. Cơ cấu tín dụng tiếp tục có sự điều chỉnh tích cực, tập trung chủ yếu vào lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên. Tín dụng đối với lĩnh vực tiềm ẩn rủi ro được kiểm soát ở mức hợp lý.

Theo bà Nguyễn Thị Hồng, Phó Thống đốc NHNN, mức tăng trưởng trong tầm kiểm soát này là phù hợp với bối cảnh nền kinh tế hiện nay và định hướng của NHNN tiếp tục là đáp ứng vốn cho nền kinh tế, đồng thời kiểm soát chặt chẽ các rủi ro của hệ thống.

Về chính sách tín dụng năm 2019, NHNN định hướng tăng trưởng ở mức 14%. Theo đó, NHNN sẽ thông báo chỉ tiêu tăng trưởng tín dụng đối với từng tổ chức tín dụng (TCTD) trên cơ sở đánh giá tình hình hoạt động và khả năng tăng trưởng tín dụng lành mạnh. NHNN sẽ chỉ đạo các TCTD kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro như bất động sản, chứng khoán…; tăng cường quản lý rủi ro đối với các dự án BOT, BT giao thông, tín dụng tiêu dùng; kiểm soát cho vay bằng ngoại tệ và có lộ trình phù hợp giảm dần cho vay bằng ngoại tệ.

Liên quan đến chỉ tiêu tăng trưởng tín dụng của từng ngân hàng, theo bà Hồng, trong năm 2019, NHNN tiếp tục khuyến khích các ngân hàng tái cơ cấu và nâng cao khả năng quản trị.

“Theo Thông tư 41/2016/TT-NHNN, còn một năm nữa là các ngân hàng phải đáp ứng tỷ lệ an toàn vốn tối thiểu (CAR) theo tiêu chuẩn Basel II. Để thực hiện được điều này, các ngân hàng phải vào cuộc quyết liệt. NHNN khuyến khích các ngân hàng thực hiện quy định này càng sớm càng tốt. Các ngân hàng đáp ứng được tiêu chuẩn nêu trên trước ngày 1/1/2020 sẽ được cho phép tăng trưởng tín dụng ở mức cao hơn so với các TCTD khác”, bà Hồng cho biết và thông tin thêm: “NHNN đã thành lập tổ chức thẩm định việc thực hiện quy định này tại các ngân hàng. Đến nay, đã có 3 ngân hàng được công nhận đạt tiêu chuẩn Basel II”.

Không để phát sinh nợ xấu ngoài tầm kiểm soát

Bên cạnh chú trọng kiểm soát tăng trưởng tín dụng, việc giám sát chặt chẽ quá trình thực hiện cơ cấu lại các TCTD gắn với xử lý nợ xấu cũng được coi là nhiệm vụ trọng tâm của toàn ngành ngân hàng.

Liên quan đến công tác xử lý nợ xấu của các TCTD, NHNN cho biết đã và đang phối hợp với các TCTD triển khai nhiều giải pháp để thực hiện Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu của các TCTD và Quyết định 1058/QĐ-TTg phê duyệt Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2016 - 2020”.

Ông Trần Đăng Phi, Phó Chánh Thanh tra Cơ quan Thanh tra, giám sát của NHNN cho biết, việc xử lý nợ xấu theo hai văn bản nêu trên đã đạt được kết quả rất tích cực trong năm 2017 và 2018. Theo đó, các chỉ số cơ bản của hệ thống tín dụng vào thời điểm cuối năm 2018 là khả quan, nợ xấu, nợ tiềm ẩn trở thành nợ xấu (gồm nợ xấu đã bán cho VAMC hiện chưa xử lý được và các khoản nợ cơ cấu lại thời hạn trả nợ tiềm ẩn trở thành nợ xấu) ở mức trên 5%. Năm 2019, ngành ngân hàng sẽ phấn đấu đưa chỉ tiêu này xuống mức dưới 5% theo yêu cầu tại Nghị quyết 01/NQ-CP của Chính phủ về nhiệm vụ, giải pháp chủ yếu thực hiện Kế hoạch phát triển kinh tế - xã hội và Dự toán ngân sách nhà nước năm 2019.

“Việc xử lý nợ xấu là khó khăn và có nhiều vướng mắc, bởi không đơn thuần là công việc của ngành ngân hàng mà còn liên quan đến các bộ, ban ngành. Với yêu cầu của Chính phủ về xử lý nợ xấu, trong năm 2019, cần đặc biệt quan tâm xử lý nợ xấu từ việc tháo gỡ các vướng mắc, đáng chú ý là những quy định về thu giữ tài sản đảm bảo. NHNN đang trình Chính phủ các nội dung tháo gỡ vướng mắc có liên quan đến các bộ, ngành khác để có các giải pháp phối hợp cùng giải quyết”, ông Phi nói.

Đại diện Cơ quan Thanh tra, giám sát của NHNN cho biết thêm: ngành ngân hàng sẽ đẩy mạnh và tăng cường kiểm soát chất lượng tín dụng, không để nợ xấu mới phát sinh ngoài tầm kiểm soát, dù nợ xấu là rủi ro đồng hành với hoạt động của ngành ngân hàng. NHNN sẽ tăng cường chỉ đạo các TCTD đảm bảo tăng trưởng tín dụng với các lĩnh vực ưu tiên, hạn chế cấp tín dụng vào các lĩnh vực rủi ro, đồng thời tiết kiệm chi phí không cần thiết, tạo điều kiện trích lập dự phòng rủi ro để xử lý nợ xấu nhanh.

전략적 파트너십